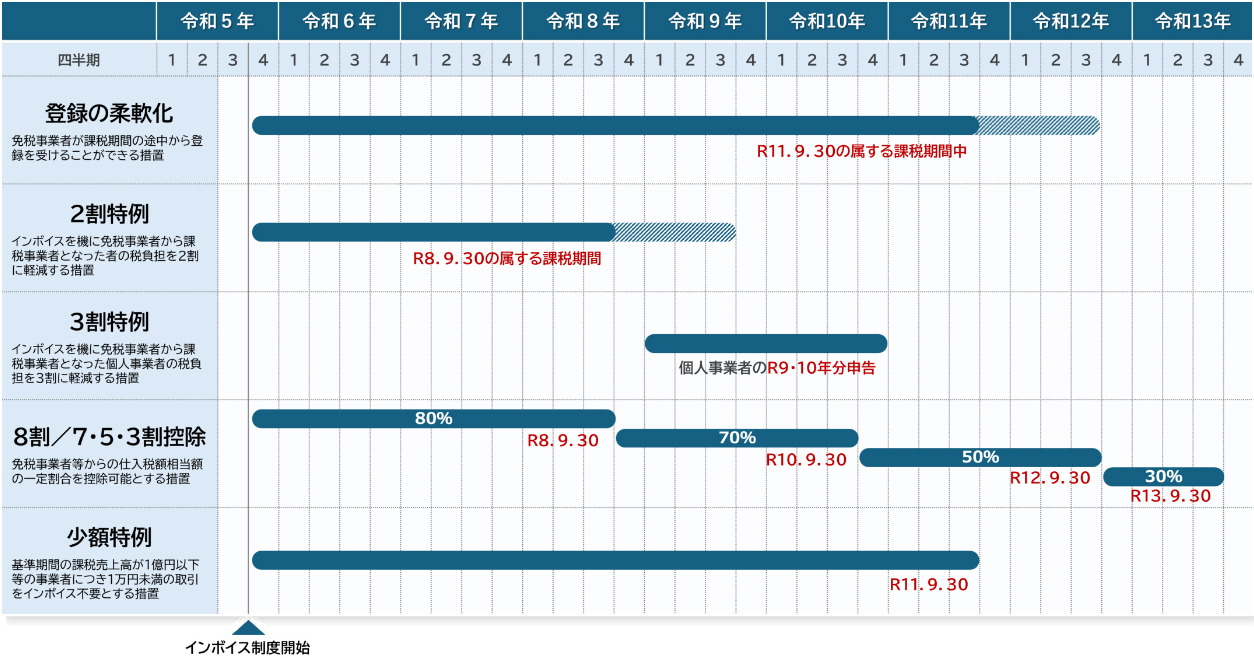

インボイス発行事業者の登録を受けたことにより免税事業者から課税事業者となった個人事業者に係る令和9年分・令和10年分の消費税の確定申告において納付税額を売上税額の3割とすることができる特例です。

| 事業形態 | 事業年度 | 適用できる規定 |

| 個人事業者 | 令和8年まで | 2割特例 |

| 令和9・10年 | 3割特例※ | |

| 法人 | 令和8年9月30日を含む事業年度 | 2割特例 |

| 令和8年10月1日以後に開始する事業年度 | 適用なし |

※「3割特例」を適用できる要件(1~3のいずれの要件を満たす必要あり)

・簡易課税制度とは

簡易課税制度とは、「消費税簡易課税制度選択届出書」を提出した課税事業者が、その基準期間(個人事業者は前々年、法人は原則として前々事業年度)における課税売上高が5,000万円以下の課税期間について、売上に係る消費税額から、当該金額に事業区分に応じて定められたみなし仕入率を乗じて算出した金額を仕入れに係る消費税額として控除して、納付税額を算出できる特例です。

簡易課税制度を適用するときの事業区分、みなし仕入率、納付税額は、次のとおりです

| 業種 | みなし仕入率 | 納付税額 |

| 卸売業 | 90% | 売上に係る消費税の10% |

| 小売業 | 80% | 売上に係る消費税の20% |

| 建設業・製造業・農林水産業等 | 70% | 売上に係る消費税の30% |

| 飲食店業・その他の事業 | 60% | 売上に係る消費税の40% |

| サービス業等 | 50% | 売上に係る消費税の50% |

| 不動産業 | 40% | 売上に係る消費税の60% |

・改正内容

簡易課税制度の適用を受けるには、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要がありますが、2割特例・3割特例の適用を受けた翌課税期間に簡易課税制度の適用を受けようとする場合は、その適用を受けようとする課税期間の申告期限

まで※1・2に届出書を提出することで、その課税期間から簡易課税制度の適用を受けることが可能です。

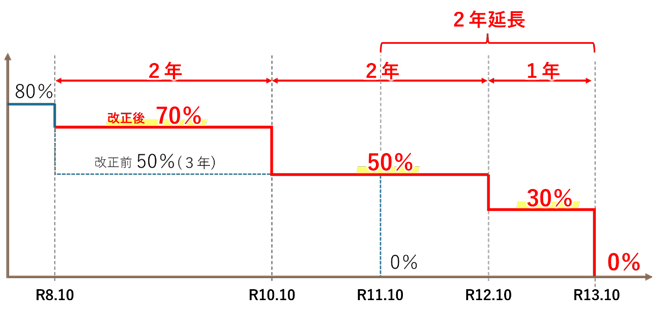

免税事業者などインボイス発行事業者以外の者から行った課税仕入れにつき、その一定割合を控除できる経過措置について、適用期限を2年間延長した上で、以下のとおり控除可能割合が見直されました。

| 期間 | 控除割合 |

| 令和8年9月まで | 課税仕入れの8割 |

| 令和8年10月~令和10年9月まで | 課税仕入れの7割 |

| 令和10年10月~令和12年9月まで | 課税仕入れの5割 |

| 令和12年10月~令和13年9月まで | 課税仕入れの3割 |

| 令和13年10月以降 | 控除不可 |

図で表すとこのような形となります。

7・5・3割控除については、一のインボイス発行事業者以外の者からの課税仕入れの合計額(税込み)が、その年又は事業年度で1億円(改正前:10億円)を超える場合には、その超えた部分の課税仕入れについて適用できません。

※令和8年10月1日以後に開始する課税期間から適用されます。

参考資料

国税庁:令和8年度税制改正特集

Copyright © 2026 Shimadakaikei All Rights Reserved.