トピックス:事業承継税制について

事業承継税制の見直し

中小企業経営者の高齢化の進行等を踏まえ、早期かつ計画的な事業承継の更なる促進のため、事業承継税制の適用を受けるための要件が緩和されました。

◆制度の概要

事業承継税制(非上場株式等に係る相続税及び贈与税の納税猶予及び免除制度)とは、事業を譲り受けたり相続した後継者がその会社を経営していく場合に、後継者が納付すべき相続税や贈与税のうち、その相続・贈与のあった非上場株式等(一定の部分)に係る相続税・贈与税の納税が猶予され、一定の場合には免除される制度です。

- 【相続の場合】

-

取得した非上場株式等に係る課税価額の80%に対応する額が納税猶予

→後継者の死亡等により猶予税額の納付が免除

- 【贈与の場合】

-

取得した非上場株式等に係る課税価額の全額に対応する額が納税猶予

→先代経営者の死亡等により猶予税額の納付が免除(贈与時の価額で他の相続財産と合算して相続税を計算する)

この制度の適用を受けるためには、経済産業大臣の認定を受けた非上場会社の株式であることのほか、相続税・贈与税の申告期限から5年間は、(1)雇用の8割以上を5年間平均で維持、(2)後継者が代表を継続、(3)贈与の場合は先代経営者が退任(有給役員として残留はOK)、(4)対象株式を継続して保有、(5)上場会社、資産管理会社、風俗関連事業を行う会社に該当しない、などの要件を満たして事業を継続することが必要です。

◆改正の内容

- 雇用確保要件の計算方法の見直し

従業員の少ない小規模事業者では、従業員が1人減っただけでも雇用確保要件を下回る場合があるため、雇用確保要件の計算が端数切り捨て(改正前は端数切り上げ)に見直されました。

【例】従業員4人の場合の雇用確保要件

4人×8割=3.2人

改正前:切り上げ ⇒ 4人

改正後:切り捨て ⇒ 3人

従業員が1人減った場合でも雇用確保要件を満たすことが可能になります。

- 災害時等の雇用確保要件等の緩和

(1)災害による事業用資産の被害が大きい会社、(2)従業員の多くが属する事業所が被災した会社、(3)災害や主要取引先の倒産等により売上高が大幅に減少した一定の会社について、雇用確保要件等を緩和します。

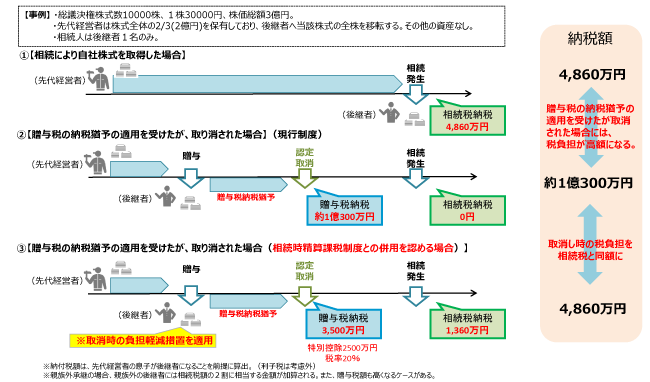

- 相続時精算課税制度との併用が可能に

贈与税の納税猶予の適用を受ける株式等について、認定が取り消された場合に高額の贈与税負担が発生するリスクが存在するため、相続時精算課税制度との併用を認めることによりリスクの軽減を図り、生前贈与を行いやすくします。

平成29年度税制改正の概要について p28(中小企業ホームページより)

◆適用時期

平成29年1月1日以後に相続・遺贈または贈与により取得する財産に係る相続税・贈与税について適用されます。